Você trabalhador, você pode ter uma bolada pra receber através de uma ação revisional do FGTS. Um dinheiro que pode fazer uma diferença enorme para muitas famílias. E muitas pessoas ainda não sabem disso.

Há trabalhadores que tem R$ 10 mil, R$ 20 mil, mais de R$ 60 mil pra recuperar do seu FGTS. Mesmo que esteja hoje com o saldo zerado no FGTS, se você trabalhou com carteira assinada entre 1999 e 2022, você pode sim ter dinheiro a receber.

Como funciona a rentabilidade do FGTS hoje?

O fundo de garantia do trabalhador é uma espécie de poupança forçada, um direito assegurado aos trabalhadores que atuam com carteira assinada, no regime CLT. Onde o empregador é obrigado a depositar, mensalmente, 8% do salário em contas individuais de cada trabalhador.

O que muitas pessoas não sabem, é que esse dinheiro depositado no FGTS rende, assim como em um investimento. O seu saldo no FGTS rende um percentual fixo de 3% a.a. mais a variação da TR, a Taxa Referencial que é divulgada pelo Banco Central.

A principal função dessa rentabilidade do FGTS é a de preservar o poder de compra do trabalhador. Só que para preservar esse poder de compra e o seu dinheiro não ser desvalorizado no decorrer do tempo é que essa rentabilidade precisa ser igual ou superior a inflação. O que não está acontecendo há muitos anos.

Exemplo:

Em 2021 sem considerar a distribuição de lucros, o rendimento do FGTS ficou acumulado em 3,05%. 3% da rentabilidade fixa do FGTS, mais 0,05% da TR. Sim, a TR rendeu apenas 0,05% em 2021.

E sabe quanto foi o IPCA acumulado nesse ano? 10,06%. E o IGP-M ficou acumulado em 17,78%. Pra quem não está habituado a essas siglas, IPCA e IGP-M são os dois principais índices que calculam a inflação no nosso país.

Mas traduzindo isso. O seu dinheiro no FGTS perdeu valor em 2021. Ficando com rentabilidade real negativa de 6,37% em relação ao IPCA e de 12,51% em relação ao IGP-M. 12,5% de perda em apenas 1 ano.

Agora imagine isso acumulado em 5, 10, 20 em 30 anos de depósitos do FGTS rendendo abaixo da inflação. Consegue imaginar?

Pois é. E é justamente por isso que dezenas de milhares de pessoas no país todo estão entrando com uma ação revisional do FGTS. Onde se pede a substituição da TR como índice de correção dos saldos no FGTS, pelo IPCA ou IGP-M.

E isso não apenas para os depósitos futuros. Mas o que se pede é que sejam corrigidos os depósitos anteriores, desde 1999.

Ou seja, se você trabalhou com carteira assinada entre 1999 e 2022, você pode entrar com ação revisional e recuperar toda essa diferença da rentabilidade entre a TR e o IPCA ou IGP-M. E isso é possível mesmo que você já tenha sacado todo o valor do seu FGTS.

Como faço para entrar com essa ação revisional do FGTS? Preciso de advogado? Como saber o quanto terei a receber se entrar com a ação? Há riscos?

Primeiro saiba que qualquer pessoa que tenha tido um trabalho CLT nos últimos 30 anos pode entrar com a ação. Não importando se já sacou todo o saldo do FGTS ou não.

Você pode entrar sozinho com essa ação, não há impedimento para isso. Mas é mais trabalhoso, principalmente se você não está habituado com o sistema judiciário.

O melhor é entrar através de uma empresa ou profissional capacitado que já preste esse tipo de serviço. Nós indicamos realizar o pedido da ação através do IR Bot, que possui um time jurídico especializado e que já estão entrando com dezenas de ações.

O IR Bot faz o cálculo da sua correção do FGTS de forma gratuita. Com o valor que der no cálculo aí você decide se vale a pena ou não entrar com a ação, e se utiliza o serviço do IR Bot.

Se decidir usar o serviço do IR Bot não precisará se preocupar com mais nada, eles darão entrada na ação e farão o acompanhamento dela do início ao fim. O contato do IR Bot está na imagem abaixo, clique e envie a mensagem automática que vai aparecer, assim eles farão o cálculo gratuitamente pra você.

É garantido que ganharei a ação?

Não, não é garantido. O que acontece é que milhares de pessoas já entraram com essa ação em todos os estados brasileiros, e esse assunto está sendo discutido no STF. Quando o STF proferir a decisão, essa decisão será aplicada em todos os tribunais do país.

Apesar de não ser garantido, já há vários precedentes favoráveis, e muitos especialistas consideram alta a chance de êxito. Além disso, é muito importante que os trabalhadores interessados entrem com a ação o quanto antes.

Pois em casos de grande repercussão como esse, o STF costuma restringir os efeitos da sua decisão para a partir da data em que ela for proferida, exceto para quem já tiver ingressado com a ação antes dela.

Ou seja, se você aguardar para entrar com a ação depois que o STF proferir o seu entendimento, você corre o risco de ter a correção somente dos depósitos futuros no seu FGTS.

Enquanto que, quem entrar com a ação antes, provavelmente terá direito a aplicar o novo índice sobre todos os depósitos efetuados nos últimos 30 anos.

O que acontece se eu perder a Ação Revisional do FGTS?

Todas as ações em que o valor a recuperar seja inferior a 60 (sessenta) salários-mínimos (o que hoje dá R$ 72.720,00), são feitas nos Juizados Especiais Federais, que são uma espécie de Juizados das Pequenas Causas da Justiça Federal.

Assim, em caso de derrota, você não tem o risco de pagar honorários para a parte que ganha a ação, no caso a Caixa Econômica Federal.

Tem prazo para entrar com essa ação?

Não existe uma data fim específica, até porque não há como saber o tempo que o STF levará para julgar essa ação. Pode ser que leve vários meses, ou até apenas algumas semanas.

Só que como mencionado antes, se você não entrar com a ação antes da decisão do STF, você corre o risco de não receber a correção dos seus depósitos do FGTS dos anos anteriores, de 1999 até 2022.

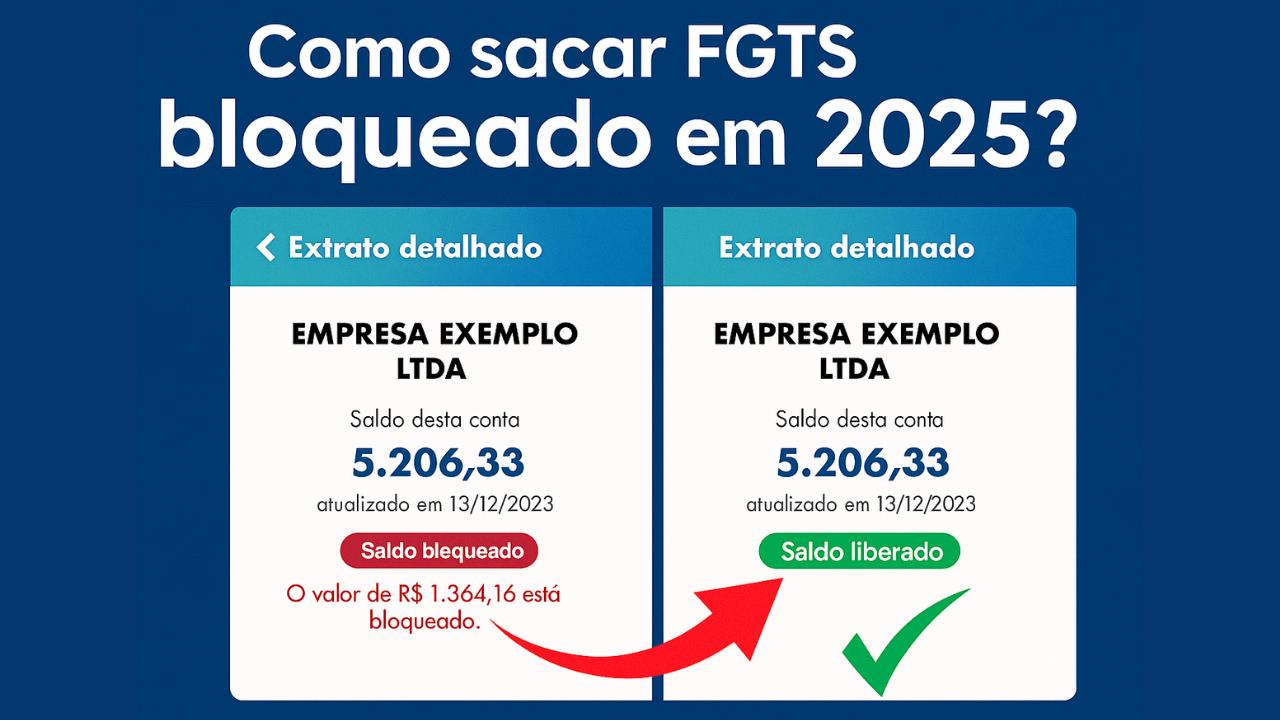

Então separe aí os seus extratos do FGTS, que você consegue gerar de forma bem fácil através do aplicativo do FGTS. E entre em contato agora mesmo com o IR Bot. Solicite o cálculo da sua correção do FGTS gratuitamente, e decida se pra você valerá a pena ou não entrar com a ação.

Confira os últimos posts do nosso blog clicando aqui.