Adquirir um apartamento ou a casa própria é o sonho da maioria dos brasileiros. Só que para muitos, esse sonho parece muito distante, por conta dos altos valores dos imóveis na maioria das cidades brasileiras. Se juntar todo o valor para comprar o imóvel à vista representa uma espera muito longa e se pagar os juros elevados de um financiamento está fora de questão, o consórcio de imóveis entra como uma ótima alternativa.

Então vamos entender como funciona o consórcio de imóveis?

O consórcio é um produto que surgiu no Brasil, na década de 60, e que agora em 2022 completou 60 anos. A finalidade do consórcio é atribuir crédito para aquisição de bens e serviços. Bens que podem ser: automóveis, caminhões, motocicletas, casas, apartamentos, terrenos, serviços, entre outros.

Você e outras pessoas que desejam comprar um imóvel, contribuem com uma parcela mensal para montar uma espécie de poupança conjunta. E assim, a cada mês, ao menos um consorciado pode usar o crédito para aquisição do imóvel.

Como é formado o Consórcio?

O consórcio é formado por três partes: o consorciado, o grupo e a administradora.

Consorciado

O consorciado é você pessoa física ou jurídica que contrata um consórcio para aquisição de um bem ou serviço.

Grupo

O grupo é a união de diversos consorciados assim como você. Sendo que cada grupo possui um número limite de pessoas, uma quantidade de parcelas definida, um valor de parcela e um bem ou valor de referência.

Administradora

Já a administradora é uma empresa autorizada e fiscalizada pelo Banco Central e que tem como papel: organizar os grupos, recolher as contribuições mensais, promover as assembleias, analisar as garantias e tomar todas as providências que permitam aos grupos o cumprimento de seus objetivos.

Consórcio tem Vantagens?

Uma das vantagens do consórcio é ser um crédito que pode ser muito mais barato do que um financiamento tradicional. Já que, como dito, é o próprio dinheiro do grupo de consorciados que é usado para adquirir o bem.

Um exemplo meramente didático é de um grupo com 200 consorciados, onde cada um paga mensalmente o valor de R$ 1.500,00. Assim, todo o mês entra R$ 300 mil no fundo comum do grupo. Então é com esse dinheiro que são realizados os sorteios mensais de contemplação.

Diferentemente de um financiamento, você não vai ter o imóvel de imediato. Mas em compensação, você também não precisa dar nenhum valor de entrada.

Pra receber o valor do crédito contratado e assim adquirir o bem, você deverá ser contemplado através de uma assembleia. Que pode ser por sorteio, em globo giratório ou por loteria federal, contando unicamente com a sorte; ou ainda, através de um lance.

O lance tem o objetivo de aumentar a sua possibilidade de contemplação, sendo feita a antecipação do pagamento de parcelas, que devem ser ofertadas em assembleia conforme estabelecido em contrato.

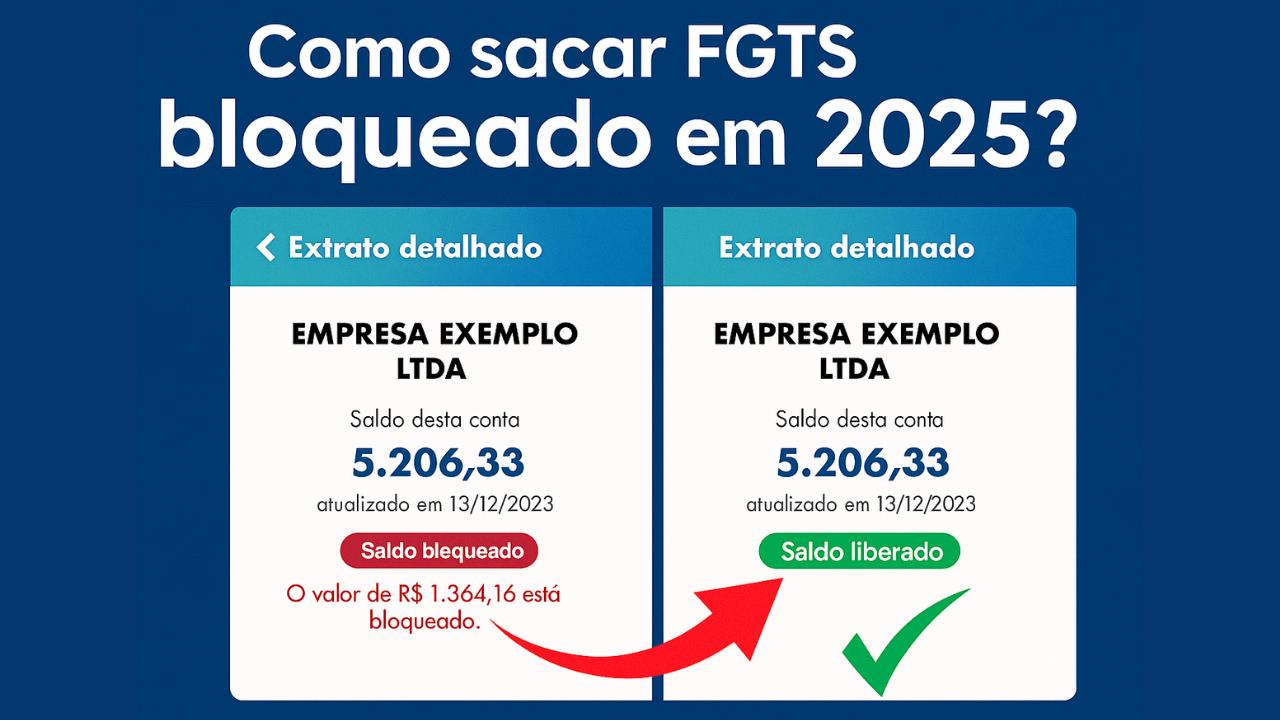

Quem der o maior valor de lance, leva a carta de crédito. E inclusive é permitido oferecer de lance o saldo que você possui no seu FGTS. As assembleias ocorrem todos os meses. E para o consorciado poder participar dessas assembleias ele deve manter o pagamento das parcelas do consórcio em dia.

Quais as vantagens do consórcio de imóveis?

- Sistema sólido e fiscalizado pelo Banco Central do Brasil;

- pagamento parcelado, normalmente de 60 a até 216 meses;

- poder de compra a vista, o que te dá mais poder de barganha no momento da compra do bem;

- formação ou ampliação de patrimônio sem descapitalizar, isso porque no consórcio você não precisa dar nenhum valor de entrada, apenas pagar as prestações mensais;

- flexibilidade para utilizar o crédito. Isso porque quando você é contemplado, você tem a liberdade de escolher o bem que irá adquirir e também onde irá adquirir. Podendo optar entre imóvel novo ou usado, comercial ou residencial, terreno, ou ainda, crédito para a construção.

E no consórcio você não paga juros, o que você paga é uma taxa de administração. Que normalmente é bem inferior ao custo efetivo total de um financiamento, por exemplo.

Uma outra questão, que precisa ser levada em consideração, é que o consórcio imobiliário sofre um reajuste anual nos valores das parcelas. Esse reajuste normalmente é pelo INCC, o Índice Nacional da Construção Civil.

Ou seja, a cada ano sua carta de consórcio é reajustada. Não somente o valor das parcelas, como também o valor da carta. Assim, o poder de compra da sua carta de consórcio é preservada. Então esse reajuste não é necessariamente algo ruim.

Quer entender mais e ver os passos de como contratar seu consórcio? Então confira o vídeo abaixo:

Gostou do nosso post dos “Como funciona o consórcio de imóveis”? Então confira também os últimos posts do nosso blog clicando aqui.